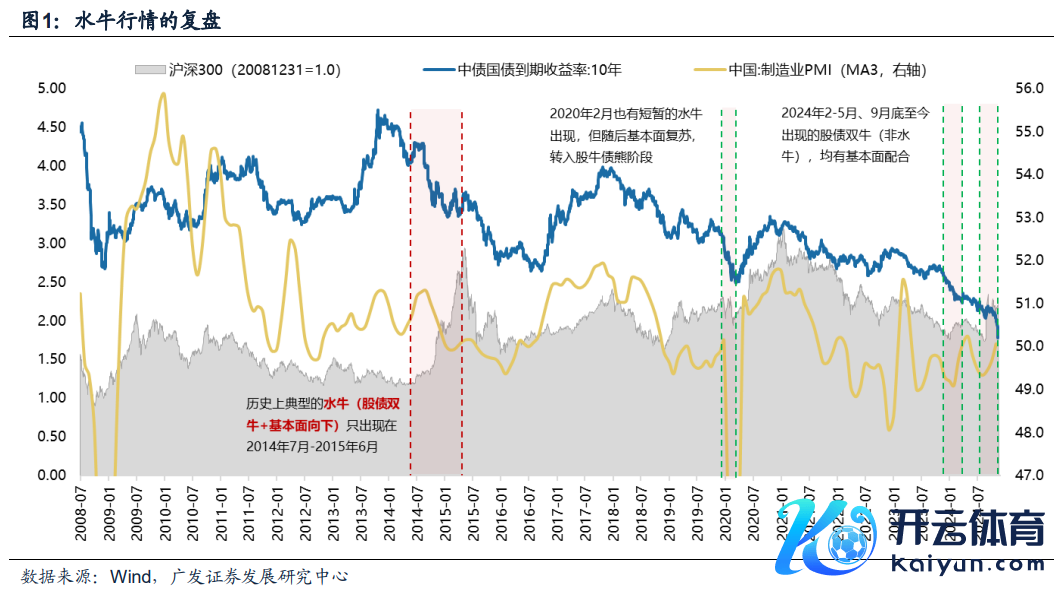

(一)政事局会议2010年以来再度说起“截止宽松的货币战略”,但从阛阓表现来看kaiyun,投资东谈主对“水牛”逻辑并不招供

大幅宽松的流动性预期,容易酿成债券阛阓的“水牛”,但股票阛阓就不那么容易了。本色鉴别是国债属于无风险钞票,而股票属于有风险钞票。

因此,咱们意会,如果要股东股票阛阓的“水牛”,有三个身分不可偏废:

1.一个不可证伪的ROE将来能够大幅教授的预期;

2.从而使得阛阓产生初步的赢利效应,教授场外投资东谈主的风险偏好;

3.一个可以驱使银行间流动性以无风险收益的形态参与股票这类风险钞票的渠谈,才能把银行间的迷漫流动性引流到股票阛阓。

复盘来看,历史上典型的水牛(同期具备上述三个条目)只出当今2014年7月-2015年6月;2020年2月也有少顷的水牛出现,但随后基本面复苏,转入股牛债熊阶段;2024年2-5月、9月底于今出现的股债双牛(非水牛),均有基本面合营(PMI旯旮企稳)。

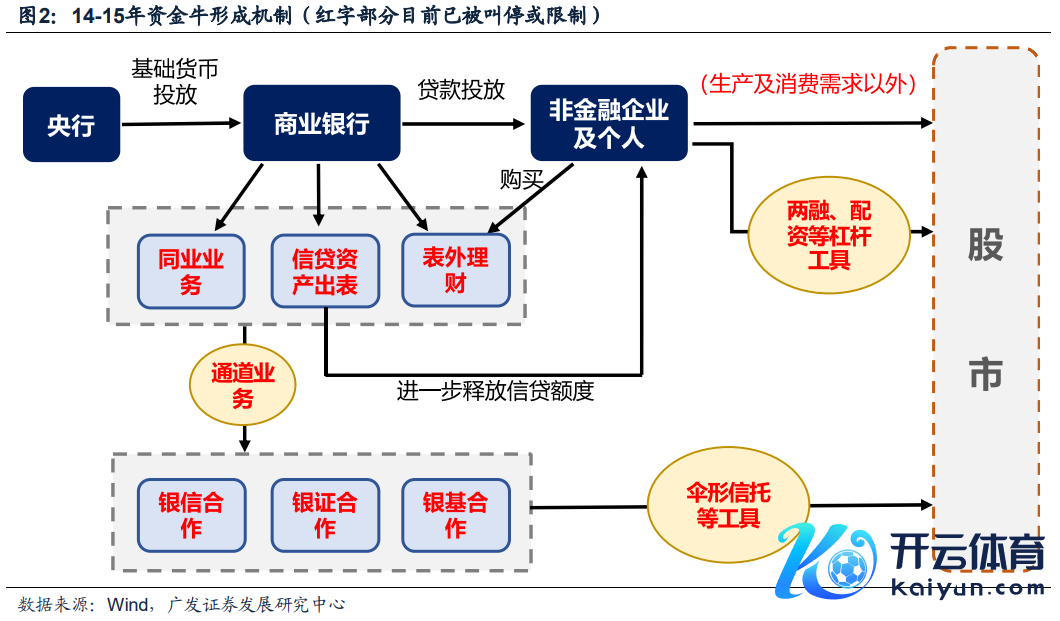

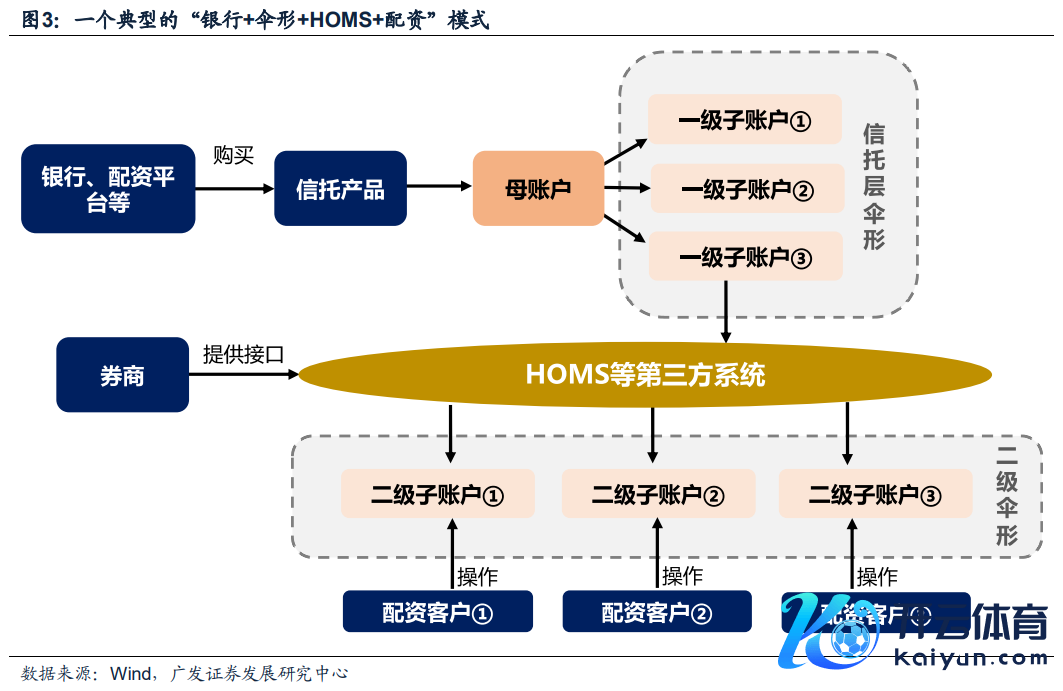

而14-15年的水牛,最难以复制的便是银行间的资金可以通过伞形信赖的形态,赢得一个无风险的收益率(优先级),为高风险偏好资金加杠杆,从而绵绵欺压干涉股票阛阓。(5000亿央行互换和3000亿再贷款用于增捏回购,这两个器具王人是有条目、有节制的)

14-15年的高杠杆器具+障翳监管的第三方系统+通谈业务+宽松的信贷资金监管,莫得哪个身分在将来还可以重现,也便是说银行间的迷漫流动性,很难再大幅流入风险钞票。

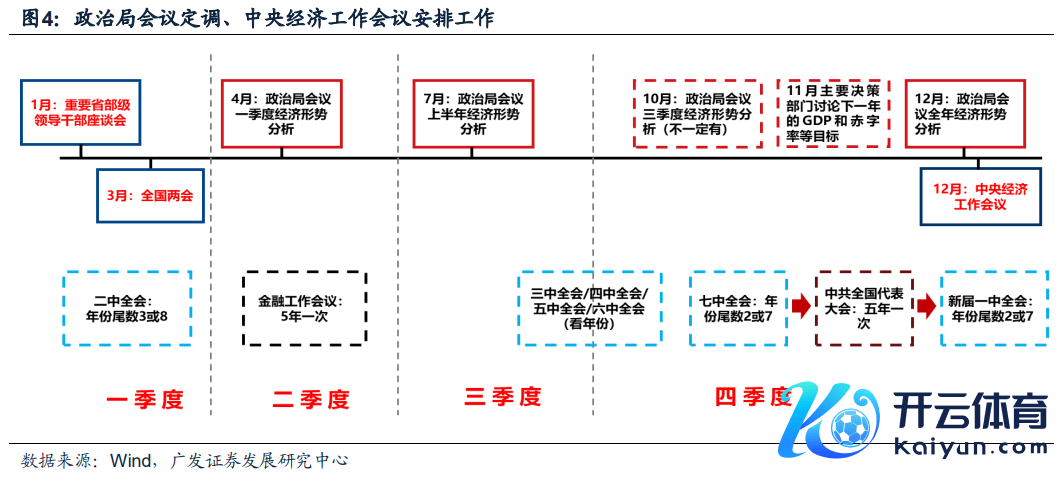

(二)中央经济责任会议后,阛阓大跌,投资东谈主因通稿中莫得提到“超通例逆周期编削”而产生不对

在周一的政事局会议上,初度出现了“加强超通例逆周期编削”的字样,也被大部分投资东谈主解读为是会议主要超预期的内容之一。关联词,中央经济责任会议的对外通稿中,莫得沟通这么的表述,让部分投资东谈主产生担忧。

咱们合计大可无谓:

一方面,每年12月的的政事局会议,是核心指点层的定调会议,级别更高,更重磅,随后的中央经济责任会议是扩大化的会议(各个场所主要矜重指点王人要参加),访佛于定调后的责任安排,基调基本不可能一周之内就作念调治。尤其新闻联播播出的中央经济责任会议通稿是浓缩版块,不建议过度解读。

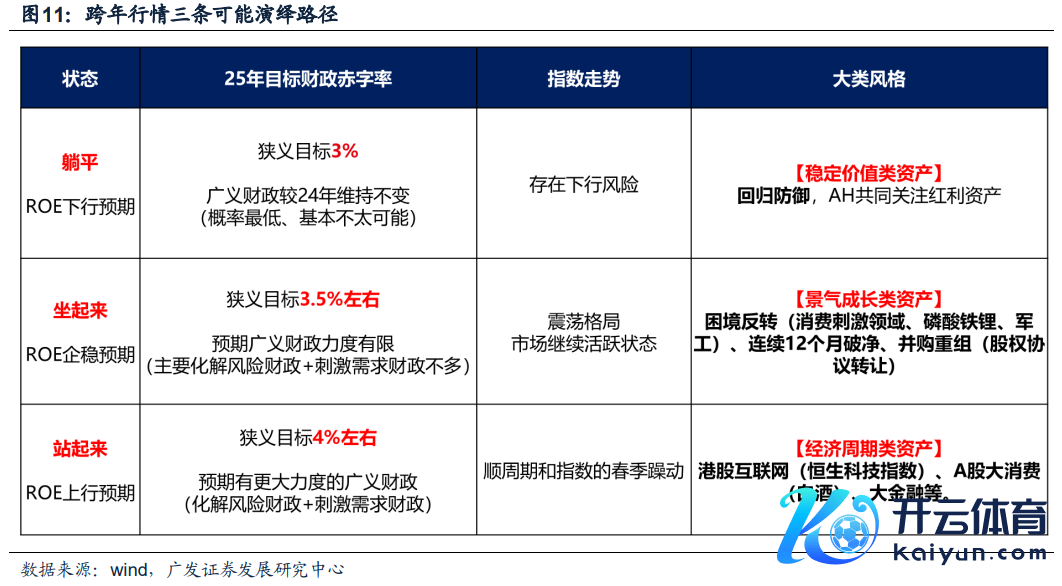

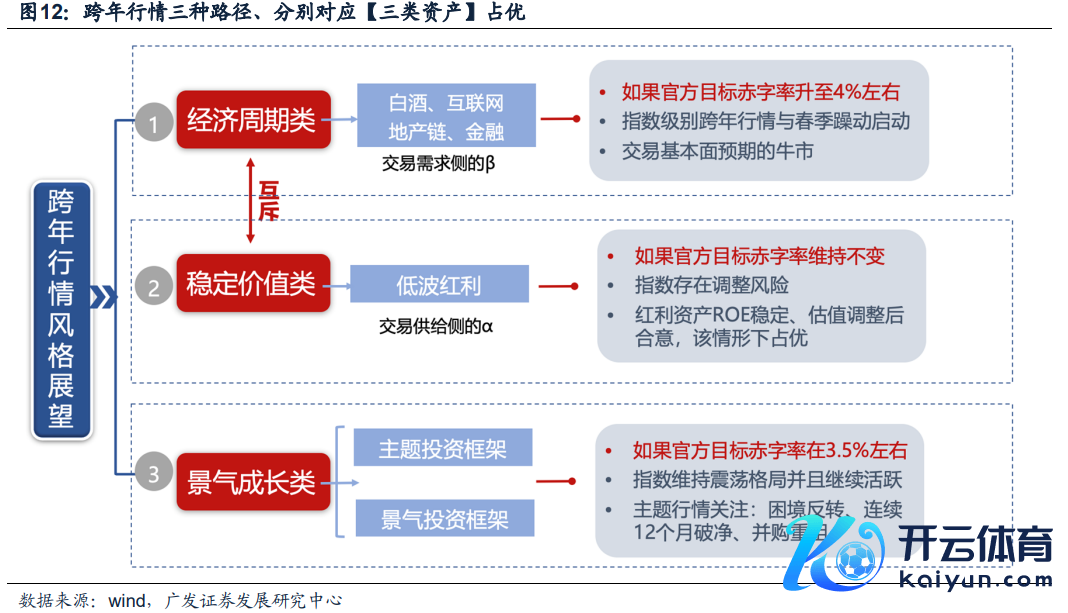

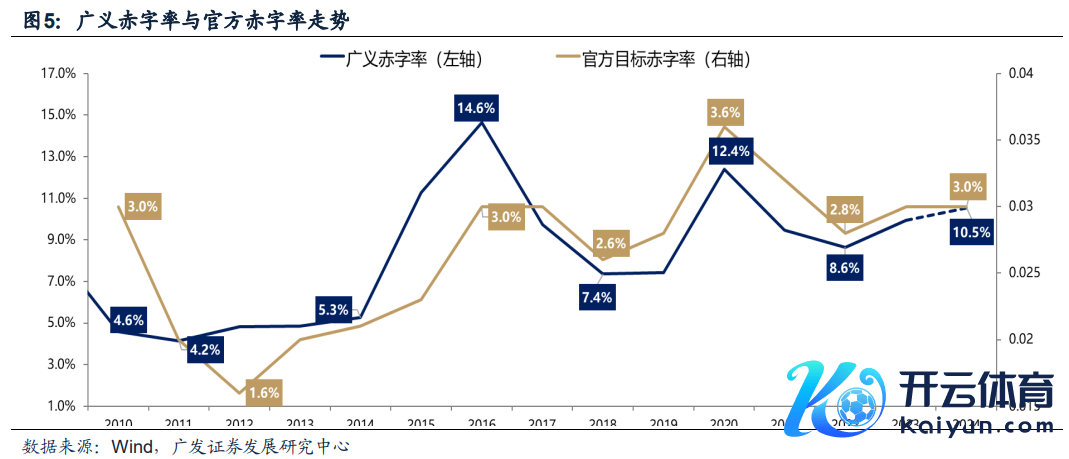

另一方面,中央经济责任会议的通稿中,也明确提倡了教授赤字率,过贸易看,除了2020年粗俗疫情,赤字率临时教授到3.6%,其余大部分年份王人在3%或3%以下,2023和24年诡计赤字率王人是3%。因此,25年教授诡计赤字率还是便是很明确的“超通例逆周期编削”了。(诡计赤字率弗成浅近筹商带来若干增量财政,更多应该意会为对广义财政的定调)。

(三)国债利率破2,怎样看待红利类钞票?

从贴现率模子的角度,国债利率当作无风险利率,组成了折现率的一部分,关联词,关于经济周期类钞票和景气成长类钞票,基本面自己和预期王人波动很大,因此无风险利率从来不是影响这类公司股价的核心。

而关于红利类钞票,基本面、预期、分成、现款流王人相对比拟安闲,常常变化不大,因此无风险利率组成的折现因子就显得止境要道。

近期红利类钞票表现可以,受益于国债破2以及年底建设型资金的加仓。

从将来一个季度的情况来看,斟酌的战略定调治风险偏好的身分,意想红利类钞票具有齐备收益,关联词相对角度与23年底24岁首,应该有较大差距。

从将来一个弥远角度来看,在繁多ETF中,红利类ETF可能是为数未几,不需要择时,可以弥远建设的钞票。

下图中可以看到,红利类指数的调仓,更访佛于低买高卖,而其他宽基窄基指数多以高买低卖的形态进行样本调治。这就组成了指数走势的弥远判袂:

红利类指数:弥远净值弧线斜率险些不变,弥远建设角度,不需要择时。

其他宽基窄基指数:净值弧线波动渊博,16-17年大涨,18年磨平涨幅,20-21年大涨,22-24年磨平涨幅,因此如果不作念择时,就莫得建设的兴致。

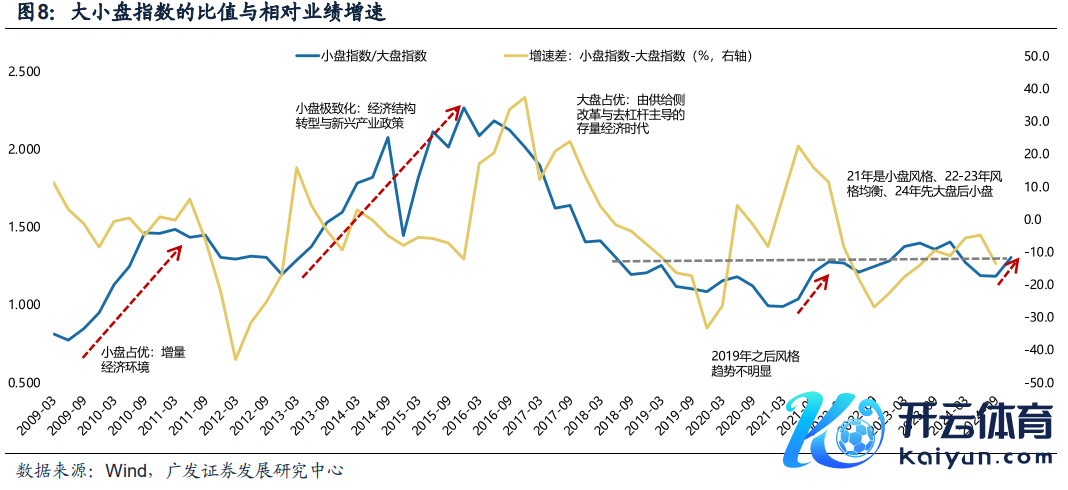

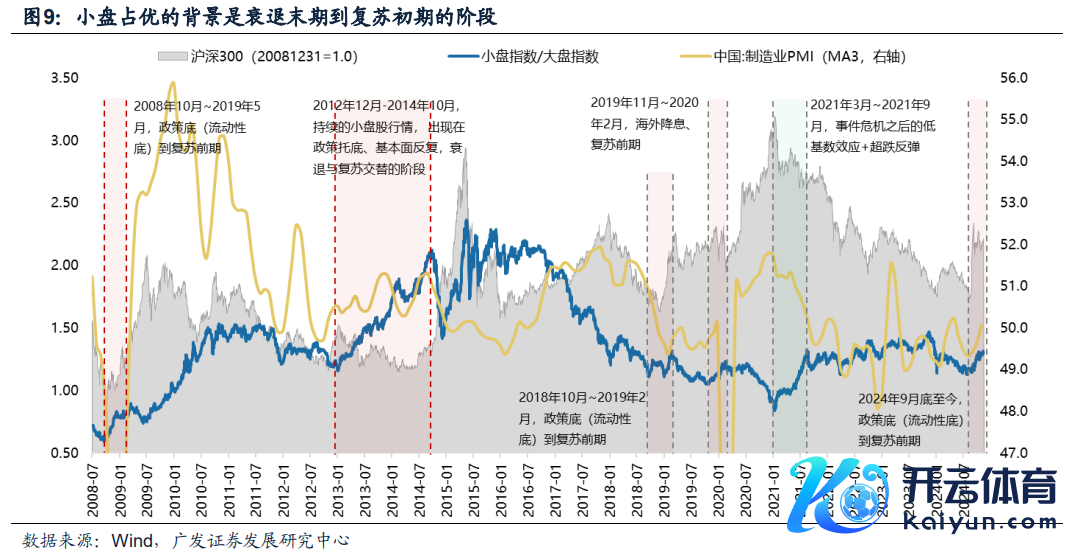

(四)小盘作风势头强劲,是否挂念复制24岁首的风险?

领先一个问题是,小盘股在奈何的外部环境下表现占优?

1、从A股历史情况来看,捏续的小盘股行情一般是出当今经济衰败末期或复苏早期阶段;关于小盘作风来说,流动性是要道的催化身分。能否有小盘行情出现,核心斟酌的是这段时代里,小盘作风的功绩能弗成占优(由基数效应带来的表不雅功绩增速的占优也可以)。

A股比拟捏续的小盘股行情出当今2009-2010年、2013-2015年。其中,2008年10月~2019年5月,小盘股行情出现于战略底到复苏前期阶段;2012年12月-2014年10月,小盘股行情捏续时代较长, 技巧的布景环境是战略托底、基本面反复,衰败与复苏瓜代。

2019年以来大小盘作风往复切换,趋势性不彰着。技巧,2018年10月~2019年2月、2019年11月~2020年2月、2024年9月底于今,这几段小盘股行情,均是出当今战略底(或国际流动性底)到复苏前期阶段;2021年3月~2021年9月的小盘股行情,则是由于事件危境之后的低基数效应+超跌反弹。

2、从好意思股历史情况来看,5次小盘股作风酿成之前,好意思国宏不雅经济王人阅历了衰败阶段。小盘股捏续时代最久70年代中期至80年代初期,技巧发生3次经济衰败。小盘作风运转的时代点一般是在经济衰败末期或复苏早期阶段,即经济见底前后阶段

追想来说,中好意思历史情况走漏,小盘作风占优的一个要道外部环境便是【经济衰败末期或复苏早期阶段】,这个环境的特色主如若两个:

(1)逆周期编削战略、流动性、监管环境,王人比拟呵护。

(2)举座基本面和ROE仍然不显着。

瞻望来看,在重磅会议周落定之后,咫尺【复苏早期阶段】的预期,在将来的跨年行情和春季躁动进程中,粗略率很难被证伪,因此小盘作风出现访佛岁首的系统性风险的概率也不大。

(五)顺周期核心龙头往日两个月大幅逾期,能否逆袭?

尽管阛阓存在加大不对,关联词咱们认为刚刚往日的这个重磅会议周的定调还是止境可以,往日两个月彰着跑输的经济周期类钞票(互联网、白酒、保障、股份行等)有可能出现一定进度开发或者核心上移。

事实上,往日两周,恒生互联网指数、白酒指数、保障指数、股份行指数也王人出现了不同进度的反弹。

关联词,在2025年这些经济周期类板块能否走出上行趋势,可能还需要恭候来岁4月决断的进一步考证,关联词在此之前的跨年行情和春季躁动中,也不太会因为证伪而出现较大风险。

(六)笼统论断:

短期维度:3个月,对应跨年行情和春季躁动,作风较往日两个月更平衡一些,下表中的第二行照旧主导,第三行可能有核心上移。

中期维度:1年,阛阓可能较长阶段处于【复苏早期】的过度阶段,而且拦阻易证伪,意味着第二行亦然主流景况。

弥远维度:3年kaiyun,斟酌在繁多ETF中,红利类ETF是为数未几按照低买高卖原则调治权重的指数,因此,亦然为数未几,不需要择时,可以弥远建设的钞票。